小規模企業共済への加入

定率法の選択

青色申告の特典

概算経費の控除

消費税の節税

福利厚生費の活用

中小企業退職金共済

社会保険料控除(国民年金基金)の活用

医師健康保険組合

医師会費と医師年金

所得補償保険

小規模企業共済への加入

掛金全額が所得控除、貯金して税金を減らす!

小規模企業共済制度をご存知でしょうか。廃業したときや会社役員の退職後に備えて生活資金を積み立てておく共済制度で、国が全額出資している独立行政法人中小企業基盤整備機構が、小規模企業共済法に基づいて運営しているものです。

この共済は、次のような特徴を備えていますから、お金を貯めながら節税にもつながるという、すぐれものの制度です。

廃業時・退職時に、共済金を受け取ることができる。

受け取り方法は一括・分割・併用のいずれかを選べる。

共済金は税法上「退職所得扱い」または「公的年金などの雑所得扱い」となる。

掛金は毎月1000円~70000円の範囲内で自由に選べ、全額所得控除となる。

事業資金などの貸付制度が利用できる。(担保・保証人は不要)地震、台風、火災等の災害時にも貸し付けを受けられる。

加入資格

1. 加入できる方

小規模企業共済に加入できるのは、つぎの条件に該当する小規模企業者です。

※小規模企業共済法の改正により、個人事業主の配偶者や後継者といった共同経営者も加入できるようになりました。

※個人事業主の親族でなくても、共同経営者であれば加入できます。

2. 加入できない方

つぎのいずれかに該当する方は加入できませんのでご注意ください。掛金

1. 掛金月額

毎月の掛金は、1000円から7万円の範囲(500円単位)で自由に選択できます。

2. 掛金の納付方法

掛金は預金口座振替での払い込みとなります。

掛金の払い込み(払込区分)は「月払い」「半年払い」「年払い」から選択できます。

3. 掛金の税法上の取扱い

払い込んだ掛金は税法上、全額を「小規模企業共済など掛金控除」として、課税対象となる所得から控除できます。また、1年以内の掛け金の前払いも同様に控除できます。

たとえば12月に1年分の掛金を前払いすれば、支払った年から所得控除が可能になるのです。

| 課税される所得金額 | 加入前の税額 | 掛金月額ごとの加入後の節税額 | ||||

|---|---|---|---|---|---|---|

| 所得税 | 住民税 | 1万円 | 3万円 | 5万円 | 7万円 | |

| 200万円 | 102,500円 | 204,000円 | 20,500円 | 56,500円 | 92,500円 | 128,500円 |

| 400万円 | 372,500円 | 404,000円 | 36,000円 | 108,000円 | 180,000円 | 238,000円 |

| 600万円 | 772,500円 | 604,000円 | 36,000円 | 108,000円 | 180,000円 | 252,000円 |

| 800万円 | 1,204,000円 | 804,000円 | 39,600円 | 118,800円 | 198,000円 | 277,200円 |

| 1000万円 | 1,764,000円 | 1,004,000円 | 51,600円 | 154,800円 | 258,000円 | 361,200円 |

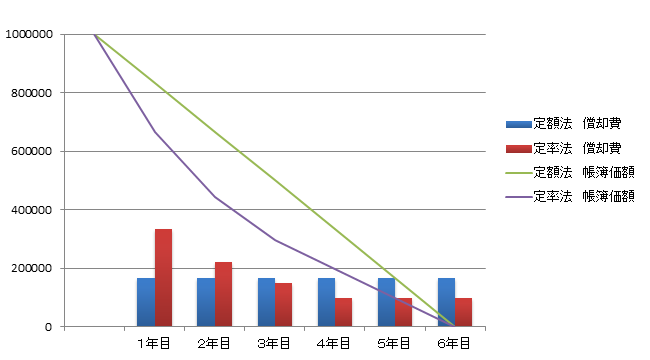

定率法の選択

減価償却資産の償却は、定率法を選択しよう

減価償却について

機械や備品を所得した場合、取得に要した金額(取得価額)は、取得時に全額が必要経費となるわけではありません。その機械や備品の使用可能期間にわたって、分割して費用化します。建物・建物付属設備・機械装置・器具備品・車両運搬具などの資産は、一般的には時の経過などによってその価値が減っていくものと考えられるからです。

このように取得価額を費用として配分していく手続を減価償却といい、減価償却をする必要のある資産を減価償却資産といいます。

これに対し、土地や骨とう品などの資産は、時の経過等によって価値が減少するものではないため、減価償却資産とはならず、売却や処分をするまで費用を計上することはできません。

定額法と定率法から選択

減価償却によって配分する費用はどのように計算するのでしょう。

まず、使用可能期間にわたって費用化するため、この機械は8年、この備品であれば4年というように、財務省令によって法定耐用年数というものが決められています。

この耐用年数に従って費用を計上していくわけですが、償却方法には一般的な方法として、定額法と定率法の2通りがあります。

建物は定額法しか選択できませんが、その他の資産については自由に選択できることになっています。

では、どちらの方法を選択すれば有利になるか、です。

【耐用年数6年の車両を1000000円で取得した場合】

※詳細な計算方法については省略します。

最終的に費用化される金額は、取得価額から残存価額の1円を差し引いた999999円で同じになりますが、定率法は定額法よりも早く費用化できることが分かります。

早く費用化するということは、資産取得当初の所得が圧縮され、課税を繰り延べることができるので、キャッシュフローの面では定率法が有利であるといえます。

ただし、開業当初の設備投資のようなケースでは、資産取得当初には利益が上がらず、定額法を採用するほうが有利な場合もあります。

税務署に届出書を提出する

償却方法は自由に選択できると述べましたが、選択するには、税務署に届出書を提出する必要があります。

届け出なかった場合、個人事業者であれば定額法、法人であれば定率法が適用されます。

これを法定償却方法といいます。

法人の場合は定率法が法定償却方法です。そのため届出書を提出しないケースも多いのですが、個人事業者の場合は届出書を提出しなければ定率法を選択することができません。

この届出の期限は個人事業者も法人も取得した年または事業年度の確定申告期限までとなっています。

選択した方法を変更したい場合は、その新たな方法を採用しようとする年の3月15日まで(医療法人の場合は新たな方法を採用する事業年度開始の日の前日まで)に届出書を提出しなければなりません。

青色申告の特典

特典の内容を理解して、青色申告者になろう!

開業医や医療法人は、所得税、法人税といった税金を自分で計算して税務署へ申告する必要があります。この税金の計算をする際に青色申告にしておくと、さまざまな特典を受けることができます。

(申告方法には青色申告と白色申告の2つがあります。)

(1) 青色申告の特典

開業医の場合

所得税の青色申告には下記のような特典があります。

医療法人の場合

(2) 青色申告の適用要件

青色申告には上記のような特典があるかわりに、いくつかの適用要件があります。

(3) 青色申告になるための手続き

開業医の場合

※新規開業の場合、業務を開始した日から2か月以内に申請が必要。

医療法人の場合

設立第1期目については、設立日から3か月後と決算日とのどちらか早い日の前日までに申請が必要。

なお、青色申告承認申請書は毎年提出するものではありません。提出後は自動的に承認されます。

特典を受けるには、税務署に「青色申告承認申請書」を期限内に提出しなければなりません。

概算経費の控除

医師だけが使える、経費の概算計上を!

「社会保険診療報酬の所得計算の特例」という規定があります。これは社会保険診療の収入金額をもとに、実際の支出金額ではなく、社会保険診療報酬に一定の率を乗じた額を経費とみなすことができるというものです。

ではどのような場合に適用されるのかといえば……。

「

要件はたったのこれだけです。驚かれました?

申告までに検討すればよいので、下記の条件を踏まえ、必ず有利なほうで申告しましょう。要件に該当するにもかかわらず、この制度を活用していないなら、今後納付税額を減らせる可能性があります。

【ポイント】

下の表を使って計算してみましょう。

まず、自院の社会保険診療報酬を思い浮かべてください。申告時に使用するものですから1年間でどれぐらいの金額になるか、です。

| 社会保険診療報酬 | 概算経費額 | |

|---|---|---|

| 率 | 加算額 | |

| 2500万円以下 | 72% | |

| 2500万円超 3000万円以下 | 70% | 500,000円 |

| 3000万円超 4000万円以下 | 62% | 2,900,000円 |

| 4000万円超 5000万円以下 | 57% | 4,900,000円 |

具体例を見ながら計算してみてください。

【例】個人事業主として内科を開院されているTさん。

平成○○年の社会保険診療の合計金額は3000万円でした。

実際にかかった経費の金額は1000万円です。

(自費診療・その他の収入はないものとする)

①実額により計算した場合

3000万円-1000万円=2000万円

この場合の税金は 所得税520.4万円+住民税200万円=合計720.4万円

②社会保険診療報酬の所得計算の特例を使った場合

経費3000万円×70%+50万円=2150万円

所得3000万円-2150万円=850万円

この場合の税金は 所得税131.9万円+住民税85万円=合計216.9万円

※税額の計算について控除等は考慮しないものとする。

①と②の税金の差はなんと503.5万円。大きな差が生じています。

なお社会保険診療報酬の範囲(租税特別措置法67条1項)には、つぎの金額が含まれますのでご留意ください。

- ①健康保険法、船員保険法、国家公務員共済組合法、地方公務員等共済組合法又は私立学校教職員共済法の規定に基づいてした療養の給付について、医療法人が当該被保険者又はその被扶養者から直接収受するいわゆる自己負担額

- ②国民健康保険法の規定に基づいてした療養の給付について、当該医療法人が当該被保険者から直接収受するいわゆる本人支払額

- ③生活保護法の規定に基づいてした医療、介護又は助産の給付について、当該医療法人が当該被保護者から直接収受するいわゆる自己負担額

- ④結核予防法または感染症の予防及び感染症の患者に対する医療に関する法律の規定に基づいてした医療について、当該医療法人が当該患者から直接収受するいわゆる自己負担額

- ⑤老人保健法に規定する医療について、当該医療法人が当該患者から直接収受するいわゆる自己負担額

- ⑥介護保険法の規定に基づいてした指定居宅サービス、指定介護予防サービス、介護保険施設サービス又は指定介護療養施設サービス(措置法第26条第2項第4号において社会保険診療報酬とされるサービスに限る。)について、当該医療法人が当該利用者から直接収受するいわゆる自己負担額

- ⑦障害者自立支援法の規定に基づいてした指定自立支援医療又は指定療養介護医療について、当該医療法人が当該支給認定障害者等又は当該支給決定障害者等から直接収受するいわゆる自己負担額

- ⑧児童福祉法に規定する障害児施設医療について、当該医療法人が当該障害児に係る施設給付決定保護者から直接収受するいわゆる自己負担額

消費税の節税

簡易課税制度利用で、消費税を削減できる

消費税の申告・納付は、個人の開業医やクリニックにとってはあまり馴染みがないかもしれません。

基準期間(2年前)における課税売上高が1000万円以下のような小規模事業者に対しては、その事務手数を考慮して納税義務が免除されます。

課税売上高は、一般の会社であれば売上高と大差はありません。けれど、病医院の場合は、医業収入のうち、社会保険診療や公費負担医療などの診療報酬については、消費税は非課税とされています。そのため、免税事業者となるケースが多いのです。

ただし、診療報酬の内容によっては、課税対象となるものがあります。課税対象となる収入は、つぎのようなものです。

このような収入が多くて消費税の課税事業者となった場合は、収入について受け取った消費税から、材料の仕入れや一般管理費等について支払った消費税を差し引いた金額を納付することになります。

納税額の計算

納税額の計算方法には、「本則課税方式」と「簡易課税方式」との2つがあります。

本則課税方式

課税売上にかかる消費税額から、課税仕入にかかる消費税額を控除(仕入税額控除)して計算します。

簡易課税方式

課税売上にかかる消費税額から、課税売上高に一定割合のみなし仕入率(自由診療等は50%)を適用して計算した金額を控除します。

※基準期間における課税売上高が5000万円以下の場合のみ選択可能

ここで注意しなければならないのが、①本則課税方式における仕入税額控除の額は、課税売上割合(全体の売上に占める課税売上高の割合)を乗じて計算しなければならないことです。

簡易課税だと…

病医院は非課税売上の占める割合が高いケースが多いため、本則課税方式を選択すると、仕入税額控除がほとんどとれなくなってしまうことがあります。

(例)課税売上高2000万円、非課税売上高8000万円、課税仕入高3000万円の場合

- 課税売上割合 2000÷(2000+8000)=20%

- 仕入税額控除 150万円×20%=30万円

- 納付税額 100万円ー30万円=70万円

同じ条件で、簡易課税方式で計算するとどうなるでしょう。

- 仕入税額控除 100万円×50%=50万円

- 納付税額 100万円-50万円=50万円

計算方式を変更するだけで、20万円の節税ができます。

【注意点】

簡易課税方式は、計算が簡単なうえ、税金が安くなるメリットがありますが、設備投資をする場合などには本則課税方式をとったほうが有利な場合もあります。

また、一度選択してしまうと最低2年間は簡易課税方式で計算しなくてはなりません。1年目は簡易課税方式による納税が有利であっても、2年目には不利になることもあります。

こうした点を踏まえて慎重に選択しましょう。

福利厚生費の活用

昼食も夜食代も、条件を満たして福利厚生費に

医師という職業には、夜勤、宿直、日直という特殊な勤務形態があります。勤務医時代、これらの勤務中の食事はどうされていたのでしょう。

おそらく十分に食事が摂れない状態だったのではないでしょうか。

当時はそんな状態も当たり前だと自分では思っていても、人を雇う立場になって、職員に同じ考えを求めても通用しません。労働に関しては休憩時間の確保や時間外労働の制限などが法律で定められていますから、認識を改めなければなりません。

当たり前のことですが、人間はお腹が空くと食事をします。自分の好きなものを選び自分で買い求めて食べます。けれど、夜勤や宿直、日直となると、自由に食事を買いに行ったりすることができません。そこで、病院が食事を支給することがあります。

夜食の差し入れが「もう少し頑張ろう」という意欲の源になることもあります。しかし、これが高級すぎる(社会通念上、一般的な額を超える)と、給与とみなされ課税対象となるケースもあるのです。

同じ経費として支払うならば、職員の働く意欲が向上するような使い方をするほうがいいに決まっています。そこで、食事の支給について条件を満たせば経費になるという説明をします。

通常、賞品や商品券などの現物を支給すると、税務上、賃金を支払ったものとみなされ課税されます。源泉所得税の対象になるということです。

食事についても同様です。現物支給があったものとみなされ給与課税されるのです。

じつは社会保険上も、食事や住居などの現物支給があると、報酬(給与)の支払いがあったとして一定の金額が報酬に加算されます。

それでは、食事代が経費となり、職員にとって非課税となる税務上の取扱いを説明していきます。

①昼食を職員に支給するとき

職員に昼食を支給すると、経済的利益とみなされ給与等になり、源泉所得税の対象になります。ただし、その食事代の50%以上を職員が負担し、かつ、医院側の負担が月額3500円以下であれば所得税は課されません。

例1:1ヵ月の食事代6000円 職員の負担額3000円 医院負担額3000円

→ 職員の課税なし、3000円は福利厚生費

例2:1ヵ月の食事代6000円 職員の負担額2500円 医院負担額3500円

→ 職員の課税あり、3500円は給与として課税対象

➁宿日直や残業の職員に夜食を支給するとき

所定労働時間(通常の勤務時間)以外に宿直や日直、残業をした職員に対して、これらの勤務をするための食事の支給については源泉所得税は課税されません。ただし、夜食代として現金を支払った場合は、給与所得に加えられた源泉徴収が必要になります。

③夜勤者(深夜勤務者)に夜食代を支給するとき

深夜勤務1回につき300円以下の支給については、源泉所得税は課税されません。なお、深夜勤務とは夜10時から朝5時までを含む勤務をいいます。

上記①から③の取扱いによる金額は、いずれも消費税相当額を除いた額です。

このように医院にとっては同じ経費として支払う場合でも、給与になるケースと福利厚生費になるケースに分かれます。職員にとっては、給与支給になれば所得税が課せられるだけでなく、毎月の社会保険料である健康保険(協会けんぽ)、厚生年金保険、雇用保険、これらすべての保険料アップにつながります。さらに給与課税されるということは、翌年の住民税にも響いてきます。

食事の支給が福利厚生費とみなされるよう、税務上のこれらの要件を把握し、スタッフにも、この要件についてしっかり理解してもらいましょう。

中小企業退職金共済

中退共なら全額経費で、退職金制度維持の手間も節約

退職金制度はそのメリット・デメリットをよく理解したうえで導入するかどうかを慎重に決定すべきですが、導入することになったら、「中小企業退職金共済」(中退共)についてまず検討することをお勧めします。なぜなら、中退共には税法上の特典をはじめ、さまざまな節約効果があるからです。

中退共の特徴

中退共とは、中小企業の要件を満たす開業医や医療法人が独立行政法人勤労者退職金共済機構(機構)と契約し、従業員ごとに選択した掛金月額を毎月納付することで、退職者からの請求に基づいて機構から退職者に直接退職金が支払われる制度です。

主なメリットは以下のとおりです。

①掛金が経費となる(税金の節約)

中退共の掛金は、個人開業医であれば必要経費として、医療法人であれば損金として、いずれも全額認められます(出資金が1億円を超える医療法人の法人事業税には、外形標準課税が適用されます)。

退職金の支払いに備える方法として、中退共ではなく生命保険を活用するというケースもよく見られますが、この方法では退職金制度設計の自由度が高まる、契約者貸付制度が使える、などの魅力がある一方、経費とするには一定の条件をクリアすることが必要です。つまり、中退共に比べると税法上のメリットという点では見劣りすると言えます。

➁国の助成制度がある(掛金の節約)

中退共には2種類の助成制度があります。

新しく中退共に加入する個人開業医や医療法人に対し、加入後4か月目から1年間掛金月額の2分の1(従業員ごとに上限5000円)が助成されます。

掛金月額を増額変更する場合には、一定の条件で増額する月から1年間増額分(差額)の3分の1が助成されます(掛金月額が18000円以下の場合のみ)。

この助成は、助成期間中の掛金を減額するという形で、要件に該当したときに自動的に受けられます。また、自治体によっては国からの助成のほかに独自に補助制度を実施しているところもありますので、ぜひ事前にご確認ください。

③掛金の前納ができる(掛金の節約)

生命保険料のように、一定の期間分を事前に一括納付することで掛金の割引を受けることができます。

④複雑な管理が不要(手間際の節約)

最近企業で多く導入されているポイント制退職金制度は、在職時の職位や資格に応じてポイントを毎年付与していき、その累積ポイントにポイント単価を乗じて退職金額が決まることから導入が進んでいますが、毎年付与されるポイントを入職から退職まで管理する手間は、想像以上に大変なものです。場合によっては専用ソフトの購入等が必要になります。それに対し、中退共は従業員の貢献度に応じて掛金月額を選択するだけで在職時の貢献度を退職金額に反映させられるうえに、面倒な管理は必要ありません。従業員ごとの納付状況や退職金の試算額は定期的に機構からお知らせが届きますから、病医院側の管理負担はほとんどないでしょう。

⑤提携サービスを利用できる(費用負担の節約)

加入者は機構と提携しているレジャー施設等を割引利用できますから、掛金以外の負担なしで従業員の福利厚生にも役立ちます。

以上が、「節約」という観点からみた中退共の特徴です。

中退共による退職金制度は節税・節約の効果が高い一方、いったん機構に納付した掛金は事業主に戻ってこない、掛金納付月数が1年未満の場合は退職金は支給されない、退職事由により退職金支給額を変えられない等、事業主からみるとデメリットと取れる特徴もあります。これらの内容もよく理解したうえで加入を検討されるとよいでしょう。

なお、平成28年4月現在、個人開業医およびその配偶者や同一生計の家族従業員は加入できませんが、同居親族のみを雇用する事業主の従業員を加入対象者に追加することが検討されています。実現すると、該当する開業医のご家族についても中退共への加入が可能となります。

これにより、ご家族に対する掛金も必要経費に算入されます。また、そのご家族が将来支給を受ける分割(年金)払いの退職金については公的年金等控除が適用され、一括払いの退職金については退職手当等とみなされますので、老後の資金を蓄えながら相当な節税効果が期待できます。

社会保険料控除(国民年金基金)の活用

国民年金基金加入で、年間最大408,000円節税できる

老後の資金を蓄えながら節税できる!?

社会保険料は全額所得控除の対象になります。社会保険料のなかでも、年金に関する保険料は老後に備えるための費用と言えますから、それが所得控除の対象になるということは、「老後の資金を蓄えながらも節税できる」ことになります。加えて、年金を受け取る際には「公的年金等控除」が適用されます。節税効果が高く、しかも私的年金などに比べるとメリットが大きいのです。

「それなら銀行の定期預金にするより年金保険料を納めたい」ところですが、公的年金の保険料は好き勝手に金額を決められるわけではありません。

勤務医や医療法人を経営されている先生が加入する厚生年金・共済年金では、保険料は月給や賞与の額に応じて決定されます。この保険料には上限があり、厚生年金の月給にかかる保険料であれば、月給60,5000円以上なら保険料月額は上限の55,266円(本人負担分。平成28年4月現在)です。

個人開業なら夫婦で国民年金基金に

個人開業の先生が加入する国民年金の保険料は厚生年金より定額で、月額16,260円(平成28年4月現在)です。ただし、国民年金に上乗せする「国民年金基金」(基金)という制度があり、それにも加入すればその掛金も国民年金の保険料と同様に全額が社会保険料控除額となります。

基金へは国民年金の第1号被保険者が任意で加入し、現在の収入や将来受け取りたい年金額に合わせてある程度自由に掛金を選ぶことができます。掛金の上限は月額68,000円ですので、保険料の上限が55,266円の厚生年金に加入している場合より所得控除額を大きくすることが可能です(注:ここでは毎月の掛金・保険料について国民年金と厚生年金を比較しています。実際には厚生年金や共済年金は賞与にも保険料がかかります)。

たとえば、課税所得金額が2,000万円のAさんの場合、所得税と住民税の合算税率は50%ですが、月額68,000円で基金に加入したら、節税効果はじつに年間408,000円になります。さらにAさんに専業主婦の奥さんがおり、奥さんも一緒に月額68,000円で基金に加入したら、節税効果は倍の816,000円です。

Aさんの国民年金基金加入による節税効果

68,000円/月×12ヶ月×税率50%=408,000円/年

奥さんも同額で加入した場合の節税効果

(68,000×2)円/月×12ヶ月×税率50%=816,000円/年

※Aさんが保険料を負担するのであれば奥さんの分もAさんの所得控除の対象となる

日本医師・従業員国民年金基金の恩恵

さて、基金には「地域型」と「職能型」があります。掛金や給付内容は同じですが、重複加入はできませんので、どちらかを選択して加入します。

「地域型」とは、全国47の都道府県に設置されている基金で、同一の都道府県に住所を有する場合に加入できます。

「職能型」とは、各基金ごとに定められた事業または業務に従事している場合に加入できるもので、医師や病院・診療所・老人保健施設に従事する方は「日本医師・従業員国民年金基金」に加入することができます。夫婦でクリニックの運営を切り盛りしている場合には夫婦で基金に加入し、2人合わせて月額136,000円を限度に所得控除の恩恵を受けることができます。

よく似ている制度に「日本医師年金会」(医師年金)というものがありますが、これは日本医師会が会員の福祉のために運営しているものです。厚生年金の被保険者でも加入できる、掛金の上限がない等、基金とは違うメリットがありますが、あくまでも私的年金制度ですので、社会保険料控除の対象にはなりません。

なお、国民年金の上乗せの制度には、基金のほかに「付加年金」というものがあるのですが、重複加入はできません。付加年金に加入中の方が基金に加入するには、付加年金をやめることが必要となります。

個人型確定拠出年金も検討対象に

ところで、個人開業の先生のように国民年金の第1号被保険者であれば、基金のほかにもう一つ社会保険料を増やす方法があります。それは個人型確定拠出年金です。

「日本版401K」としてひところ騒がれたこの制度の最大の特徴は、自分で資産を運用することです。個人型確定拠出年金も基金等同様にその保険料は全額社会保険料控除の対象となり、年金受給時には公的年金等控除の適用を受けます。つまり税制のメリットで双方にそれほど差はありません。基金の利回りは1.75%(平成22年4月現在)ですので、自分で積極的に運用することでそれ以上の利回りを確保する自信がある方は、個人型確定拠出年金への加入を検討されるとよいでしょう。

ただし、特別法人税には気をつけなければいけません。個人型確定拠出年金を含む企業年金制度の年金資産にかかる特別法人税は、平成23年3月まで課税が凍結されていますが、もし凍結解除されれば年1.173%負担が増えることになります。もっとも、この凍結期間は過去何度も延期を繰り返しているうえに「廃止すべきだ」との意見もあり、今後どうなるかは不透明な部分があります。けれど、念のため、基金の利回りと特別法人税率を上回る運用益を自分で上げられるかどうか、ということを加入の判断材料の一つにするほうがよさそうです。また、個人型確定拠出年金は若干の手数料がかかりますので、ご注意ください。

基金と個人型確定拠出年金は重複加入できますが、掛金の限度額は両方を合算して月額68,000円です。つまり、両方加入したからといって掛金限度額が2倍にはなりませんので、それぞれの特徴をよく理解したうえで、どちらか一方に加入するのか、あるいは両方加入するなら割合をどうするか、ご検討ください。

医師健康保険組合

国民健康保険より、医師国保のほうが節約できる!

健康保険には、勤務先企業が組合としてもつ健康保険組合(○○会社健康保険組合)と組合健保をもたない企業が属する協会けんぽ(従来の政府管掌健康保険)があります。

また、一業種一組合と言って、ひとつの業種が健康保険の保険者となり、ひとつの健康保険組合を都道府県や特定した地域に設けることができます。たとえば大阪府医師国民健康保険がその一例です。

これとは別に、お住まいの市区町村が保険者となる健康保険が、地域保険と呼ばれる国民健康保険です。市区町村を窓口として健康保険証が発行されます。

まとめると下表になります。

| 保険者 | 名称(例) | |

|---|---|---|

| 健康保険組合 | 企業 | ABC健康保険組合 |

| 協会けんぽ | 全国健康保険協会 | 協会けんぽ大阪 |

| 国民健康保険組合 | 地域別の一業種 | 大阪府医師国民健康保険組合 |

| 国民健康保険 | 市区町村 | 堺市国民健康保険 |

では、それぞれの健康保険料はどうなっているのでしょう。

協会けんぽの場合、保険料は従業員の給与(標準報酬月額)に保険料率を乗じることによって決まります。保険料率は法律で上限と下限が定められていて、都道府県別にその人口構成や財政状況に応じて限度範囲内で定めることができます。毎事業年度、見直しが行われ(健康保険法第160条)、勤務する企業の所在地がどの都道府県に属するかによって異なってきます。保険料の負担割合は労使折半です。

健康保険組合の保険料もほぼ同様の方法で決められますが、運営主体が企業ですから協会けんぽにはない独自の給付があります。また、企業と社員との保険料負担割合も、協会けんぽが折半なのに対し、健康保険組合では企業負担のほうが高くなっており、従業員がやや優遇されています。

なお、医療機関における窓口で支払う一部負担金については、いずれも3割です。(平成28年4月現在)

退職後、お住まいの市区町村に国民健康保険税を支払って健康保険証を手にされた先生もいらっしゃるでしょう。国民健康保険税(料)は加入する人の前々年の所得によって決められます。医師である先生方は高額所得者ですから、当然、保険税も高額になります。市区町村によって保険料の上限額に若干の差はありますが、1ヵ月当り6万数千円(介護保険料を含む)の支払いが必要になってくるでしょう。

医師国保の保険料と給付内容

ここで選択肢として登場してくるのが、医師国保(医師国民健康保険組合)です。前述のとおり、医師会に加入すると医師国保に加入できます。

大阪府医師国民健康保険組合を例にとると、先生ひとりに対する健康保険料は月額17,500円、扶養家族はひとりにつき月額8000円と決められています。たとえば先生と奥様、お子さまがひとりとすれば合計33500円です。国民健康保険税と比較して低額であるのは言うまでもありません。もちろん受診の際の一部負担割合も同じですから、ぜひ医師国保を利用しましょう。

給付内容(大阪府医師国保組合「医師国保のしおり」より一部抜粋)

| 被保険者(本人) | 扶養家族 | |

|---|---|---|

| 傷病手当金(先生) ※1 | 日額5,000円 | - |

| 〃 (職員) ※2 | 日額2,500円 | - |

| 葬祭費 (先生) | 300,000円 | 100,000円 |

| 〃 (職員) | 200,000円 | 100,000円 |

- ※1 就業不能11日目から1~365日間

- ※2 入院初日から1~180日間

- ※1・2 加入1年経過後から適用

医師国保への加入手続きについては、各都道府県の医師会が窓口です。医師国保を別棟にしているところもありますから、事前に確認が必要です。

付け加えますと、医師国保は厚生年金保険との組み合わせが可能です。協会健保と厚生年金保険の組み合わせで加入するよりも、うんと節約(節税)することができますから、職員の社会保険加入にも適しています。

医師会費と医師年金

医師会費は経費になるが、医師年金は経費にならない

医師のように特別な免許をもつ方は、医師会の入会金や会費をはじめ、さまざまな会費を支払われていることでしょう。そうした費用について、必要経費となるもの、ならないものを区分してみます。

【必要経費になるもの】

- ①医師会の入会金・・・繰延資産(5年で償却)

例)入会金100万円を期中の7月に支払った場合

100万円×6月/(5年×12月)=10万円

10万円のみが初年度において必要経費として認められる金額となります。 - ②医師会の会費

- ③学校医、医師会運営のための会費や負担金

- ④医学会費

【必要経費にならないもの】

医業に直接関係のない会費などは家事費となり、必要経費とはなりません。

- ①医師国民健康保険料(所得控除の対象となります)

- ②各種生命保険料(所得控除の対象となります)

- ③小規模企業共済(所得控除の対象となります)

- ④医師会年金の掛け金

- ⑤医学会費のうち家族旅費や観光と認められる部分の金額

*税務上、経費の過大とされないためには、医学会のスケジュールなどの関係書類を整理保存されたほうがいいでしょう。 - ⑥医師会政治連盟会費(寄付金控除の対象とされる場合もあります)

- ⑦ロータリークラブ、ライオンズクラブの入会金および会費

*医師の事業遂行上必要と認められない場合が多い。 - ⑧ゴルフ会員権の購入費、名義書換料および年会費

*購入費は全額資産計上されます。

ただし、事業遂行上の交際費と認められる場合には、プレー代等は必要経費となります。

1. 医師会費……必要経費として認められます。

2. 医師年金……貯蓄の性格があるため、必要経費とは認められません。

所得補償保険

所得補償保険は経費にならず、受取時も所得にならない

医業経営をされている方は、病気・ケガ等により休業せざるを得なくなった場合に備えて所得補償保険に入っておられるものと思います。

では、実施に事が起こって休業してしまった場合に補償として受け取ることになる保険金は、自分の所得として課税されるのでしょうか?

従業員の所得補償保険も含めると、さまざまな課税パターンがあります。加入形態の課税の取扱いを、契約前によく確認しておきましょう。

*すでに所得補償保険に入っている場合は既存の保険契約を見直し、目的に適しており、かつ、節税できる保険契約への切り替えなどを税理士に判断してもらうのもいいかもしれません。

1. 掛け金や保険料支払時の処理

①個人事業者の場合

| 契約者 | 被保険者・保険金受取人 | 必要経費 | 費目 | |

|---|---|---|---|---|

| (1) | 個人事業主 | 使用人の全員 | 必要経費 | 福利厚生費 |

| (2) | 個人事業主 | 特定の使用人 | 必要経費 | 給与 |

| (3) | 個人事業主 | 事業主本人 | × | 家事関連費 |

(2)の加入形態の場合は、給与として使用人の所得になります。また、事業専従者の場合は必要経費として認められません。

(1)の場合は、(2)と同様の考え方により、使用人の大部分が事業専従者である場合や事業専従者のみの補償を厚くするなど特別扱いする場合は、必要経費として認められないことがあります。慎重に検討しなければなりません。

家族経営の場合、「よし、家族の補償を厚くしよう!」と思う方が多いと思いますが、そう容易には認めてもらえないことに留意しましょう。

そして(3)の場合ですが、所得税法施行令第30条において、「身体の傷害に基因して支払を受ける損害保険契約及び生命保険契約に係る保険金、損害賠償金等」は非課税であると定められています。

ゆえに、非課税となる保険のために支払った保険料は、事業所得の計算上必要経費には当然算入されませんので、ご注意ください。

②医療法人の場合

| 契約者 | 被保険者・保険金受取人 | 必要経費 | 費目 | |

|---|---|---|---|---|

| (4) | 法人 | 役員・従業員の全員 | 損金 | 福利厚生費 |

| (5) | 法人 | 従業員の全員 | 損金 | 福利厚生費 |

| (6) | 法人 | 役員・特定の従業員 | 原則損金 | 給与 |

(4)および(5)の場合は、福利厚生費として法人の必要経費に算入されます。ただし、特定の者の補償を他の者たちと比べて高く設定している場合には、給与としてその特定の者に所得税が課せられます。

(6)の場合は、はじめから特定の者のみの補償を目的としているため、特定の者の給与となります。役員や特殊関係使用人に該当する場合は、その保険料の金額が大きすぎると、過大報酬かどうかの判断が必要になり、過大報酬と判定された場合には損金に算入することができません。

2. 受取保険金の取扱い

受取保険金の取扱いについては、まず「保険金を直接受け取るのはだれか」という点に着目します。

①被保険者個人が受け取る場合

契約者が個人の場合はもちろん、個人事業者や法人であっても、上記の所得税法施行令第30条のとおり、非課税となります。

※この個人の死亡により遺族が死亡保険金を受け取った場合には、個人事業主又は法人が負担した保険料はその個人が負担したものとみなされるため、その死亡保険金は相続税の対象となります。

②個人事業主または法人が受け取る場合

保険金は、個人事業主や法人の医業収入または必要経費(損金)に算入されます。

個人事業主や法人がその保険金を従業員に見舞金として渡した場合には、必要経費として算入されますが、社会通念上の範囲であれば従業員の給与として課税されることはありません。役員に過大な見舞金を渡した場合は損金の額に算入されませんので、見舞金の額は適正額を見積もりましょう。