開院までの流れ

コンサルティング内容

資金計画

診療圏調査

魅力ある医院建築

機器・備品購入

開業における税務知識

広告戦略と集患施策

当事務所に依頼すべき理由

業務内容も併せてご覧ください。

開院までの流れ

【開業カウントダウン】 1年前

| 項目 | 先生の作業 | 当事務所の作業 | 解説 |

| 開業の意思決定 | ご家族の同意 | 開業相談① | 一世一代の大仕事です。ご家族の協力は不可欠です。ご家族でのご面談もOKです。 |

| 構想・立案 | 開業イメージの確定 | 先生のご開業のコンセプト・目標をお聞かせください。我々はそれを数字化・具現化していきます。 | |

| クリニックのコンセプト | 開業の時期、機械、人員配置、投資金額についてお話させていただきます。 | ||

| 人員配置 | |||

| 開業スケジュール作成① | 開業時期に併せて、スケジュールを作成します。 | ||

| 事業計画書の作成① | 簡略な事業計画書を作成いたします。「損益分岐点」「必要資金」についてお話致します。 | ||

| 開業地の選定 | 開業物件探索 | 開業物件探索 | 先生の開業希望地・コンセプトに基づいて開業物件をお探しします。 |

【開業カウントダウン】 6ヶ月前

| 項目 | 先生の作業 | 当事務所の作業 | 解説 |

| 開業物件探索 | 診療圏調査 | 人口動態・予想患者数・競合医院の調査を行います。 | |

| 競合医院状況調査 | 競合医院の特徴を把握し、特徴(差別化)を明確に打ち出します。 | ||

| 交渉内容決定 | 不動産交渉 | 物件が決まったら条件交渉です。クリニックビルと異なり、ビルテナントは賃料の発生時期をはじめ、条件面の譲歩を引き出すのは困難です。開業日の設定、運転資金の設定は慎重に行います。 |

【開業カウントダウン】 5ヶ月前

| 項目 | 先生の作業 | 当事務所の作業 | 解説 |

| 内装・機械業者選定 | 内装業者決定 | 内装業者紹介 | 内装業者の特徴を把握し、施工例を見てから判断した方がよいでしょう。医院施工経験のない業者さんは設計で苦労します。 |

| 事業計画書の作成② | 物件契約前に内装業者に仮図面をひいてもらい、予算を組んでもらいます。 | ||

| 資金計画書の作成① | 資金面で最も大きなウェートを締めるのは内装です。予算をしっかり組まなければふくらんでしまいます。 | ||

| 開業スケジュール② | 資金調達に併せて、スケジュールを作成します。 |

【開業カウントダウン】 4ヶ月前

| 項目 | 先生の作業 | 当事務所の作業 | 解説 |

| 資金調達 | 機械業者選定 | 機械業者紹介 | 必要な機械をリストアップ゚致します。 |

| 金融機関決定 | 金融機関紹介 | 資金計画に併せて必要資金を借入します。適切な借入金額をアドバイス致します。 | |

| 資金調達目処 | 広告業者紹介 | 開業初期の患者数は広告宣伝に左右されます。適切な広告戦略を立案致します。 | |

| 定期的打ち合わせ | この時期から定期的(1か月に1回)にご面談のお時間をいただきます。 |

【開業カウントダウン】 3~4ヶ月前

| 項目 | 先生の作業 | 当事務所の作業 | 解説 |

| 物件確定 | 物件契約 | 物件契約同行 | 物件契約・内装・機械の打ち合わせにはご同行いたします。適正な金額、医師・コメディカル・患者の動線を考慮した内装設計のお力になります。 |

| 内装設計 | 内装設計 | 内装相談同行 | |

| 機械確定 | 機械確定 | 機械交渉同行 | |

| 広告戦略決定 | 広告戦略確定 | 広告業者紹介 | 広告費は予算に合わせて最低限必要なものを実施します。開業当初はサブミナル的な効果よりも即効性のある広告戦略を立案します。 |

| HP業者選定 | 広告戦略立案 | ||

| HP業者紹介 | HPは開業前にアップします。開業前に必要なキーワードでは検索画面のトップページに来るように、SEOにも力を入れます。 |

【開業カウントダウン】 3ヶ月前

| 項目 | 先生の作業 | 当事務所の作業 | 解説 |

| 内装施工開始 | 内装定期チェック | 内装打ち合わせ同行 | 内装施工を始めていきます。 |

【開業カウントダウン】 2~3ヶ月前

| 項目 | 先生の作業 | 当事務所の作業 | 解説 |

| 雇用条件確定 | 雇用条件確定 | 雇用条件立案 | 雇用条件を決めていきます。簡単な院内ルールも作成します。残業代の発生、有給休暇、各種保険の問題などご提案致します。 |

| 院内ルール作成 | |||

| スタッフ募集 | 募集媒体立案 | 職種、エリアによって募集媒体は異なります。適切な募集媒体をご提案致します。 |

【開業カウントダウン】 1ヶ月前

| 項目 | 先生の作業 | 当事務所の作業 | 解説 |

| スタッフ採用・研修 | スタッフ募集・面接・採用 | スタッフ募集のアドバイス | |

| スタッフ採用のアドバイス | |||

| 行政手続 | 保健所・社保手続き | 保健所・社保手続き | 保健所に提出する「診療所開設届」・社会保険事務局に提出する「申請書」を作成します。 |

【開業カウントダウン】 2週間前

| 項目 | 先生の作業 | 当事務所の作業 | 解説 |

| 行政手続 | 保健所・関東信越厚生局手続き | 労災・雇用保険(社労士) | 税務署への開設届の作成・提出、労災、雇用保険等の支援を行います。 |

| 税務署関連(税理士) | 労働保険の手続きを行います。 |

【開業カウントダウン】 開院前日

| 項目 | 先生の作業 | 当事務所の作業 | 解説 |

| スタッフ研修 | 内覧会 | 内覧会サポート | 内覧会のお手伝いを致します。 |

| 公費手続き | 各種公費手続き(生保・労災・結核・原爆等)をお手伝い致します。 | ||

| 諸手続き |

【開業カウントダウン】 開院

| 項目 | 先生の作業 | 当事務所の作業 | 解説 |

| 税務顧問等 | 開業後は通常の税務顧問になります。もちろん、記帳代行・給与計算・年末調整・社会保険労働保険届も行わせていただきます。 |

開業までのコンサルティング内容

お問い合わせ・ご相談

開業に関してのご相談やコンサルティングのお問い合わせ・ご相談を承ります。 先生がどのようなお考えの下に開業されるか、ヒアリングを行い、先生の開業スタイルに沿って計画立案をいたします。

開業地検索・市場調査~開業地決定

先生の目指す開業スタイルを基に、開業地の検索・物件案内をいたします。

開業希望地が実際に希望通りの医院開業に適しているかなどを実際に現地入りして調査し、競合医院の数や人口などを基に的確な患者予測数を算出した診療圏調査データをお渡しいたします。

開業進行業務

開業地が決まりましたら、開業進行のスケジュールと開業事業計画表を作成いたします。

開業日から遡って、今何をすれば良いかの目安になり、計画的な開業進行が可能となります。

銀行融資斡旋業務

作成した開業事業計画表を基に借入申込関連資料を作成いたします。

当社は、国民金融公庫や銀行などの各金融機関・リース会社など幅広い実績がございます。

設計(レイアウト)アドバイス/医療機器手配業務

医院の内装は特異です。医療機器のレイアウトに適し、かつ院長先生やスタッフ、患者様の動線を考慮した設計・内装が要求されます。医療機器の手配に関しましても、各医院の診療に適した医療機器の選定を行います。

※医療機器手配業務に関しては別途お見積りをお出しいたします。

診療スタッフ募集業務

医院が開院し、盛業するにはスタッフの充実が不可欠です。

スタッフの募集といっても職種や勤務体系が様々ですが、当社で募集計画の立案から募集広告の実施、面接セッティング・立会など、募集業務全般にわたり代行、コンサルティングを行います。また、院内規定やスタッフの雇用契約書・賃金規定なども作成いたします。

開業PR

新規医院のPR活動は開業当初の来院患者数に大きく関係してきます。

当社では、立地や科目を考慮した効果的なPR活動を立案し、それに沿った適切な媒体を提案いたします。

同時に、内覧会の企画・準備・実施をコンサルティングいたします。

各種届出業務

医院開設にあたっては、様々な書類の提出が必要です。

保健所や福祉事務所への提出物も、期限や場所が自治体によって様々で、先生一人ではなかなか大変な手続きです。

当社では、そのような届出業務全般の代行・支援はもちろん、その他、保険医療機関指定申請や所得税青色申告承認申請届出や給料支払事務所等の開設届提出など、各種行政手続きをお手伝いいたします。

開業

当社では、開業後も成功を目指し、適時フォローして参ります。

資金計画

[1] 所要資金計画

ポイント

資金計画には、まず

医院開業における資金計画はこの6種類を作成することですが、計画の中身は開業スタイルや自己資金によって大きく違ってきます。

例えば、開業スタイルのひとつである一戸建て開業では、必要な所要資金が1億円以上となる場合も少なくなく、その資金の調達先も自己資金では多くのケースで不十分となり、金融機関からの融資に頼らざるを得ません。また、その逆に医院をまるごと借りるレント・クリニック(医院建て貸し)方式の開業スタイルでは、立ち上げ時の運転資金のみを準備するだけで、後は月々の賃料で費用を払っていけばいいのです。

1. 医療機器および什器・備品購入計画

前述の土地と建物の購入資金計画は、いわば医療サービスの「器」の準備で、この2つを動かない資産、すなわち不動産といいます。それに対して、医療サービスに直接かかわって、移動させることができる資産を動かせる資産、動産といって、具体的には医療機器や机や棚などの什器・備品の購入資金計画を策定します。とくに医療機器については、診療科目や診療方針、提供サービスのレベルにより、必要とされる種類や数に違いがあるものの、標準的な開業医の収益水準からみれば、だいたい2000~3000万円程度を目安に購入品リストを作成し、予算化していくことでしょう。ただし、例えば画像センターや日帰り手術を行うなど、特殊なスタイルで開業する場合は、その費用をこの標準予算額に加える必要があり、特殊な診療部分にかけた費用と、そこから得られる収入バランスを別途、収支予測シミュレーションとして作成し、投資採算性を明確にしておくべきです。

計画の草案ができた時点で医療機器業者や事務機器業者からの見積もりの提出を受けて詳細な予算化へ進みますが、あまり細かい材料や機器に注意を奪われず、おおむね購入に200~300万円以上かかる医療機器や備品、設備をリスト化し、それ以下の細かな備品などはセットで一括総予算化し、まずは総枠の金額を求めましょう。

購入依頼のタイミングは、開業スケジュールに合わせて行いますが、

具体的な価格交渉は全体の資金計画が完成し、銀行融資も確定した後にじっくり行えば十分間に合うので、あせった行動は禁物です。医療機器以外にも机や椅子などの什器、また、キャッシュレジスターやレセプトコンピュータ、最近では電子カルテなどのOA用品についても購入予算を計画する必要があります。とくに事務用機器は、開業後の事務作業の流れと関係が深いので、

2. 立ち上げ運転資金計画(諸手続き費用、広告宣伝費、医師会費など含む)

土地、建物、医療機器や什器備品などのハードはそれを動かす日常的な運転資金があってこそ経営が成り立ちます。いわば医院経営のガソリンといえる立ち上げ運転資金は、とくに開業後3~6ヶ月程度の赤字期間を資金的に乗り切るための忘れてはならない蓄えです。

例えば、開業日までの準備期間に発生する借入金の返済、水道光熱費、人件費、リース料、生活費など、また、開業後には2ヶ月遅れでしか入金されない診療報酬に対する人件費や医薬品費用の支払い分などがこの運転資金に含まれます。さらに、この立ち上げ運転資金計画には、土地や建物、医療機器や什器備品での予算計画に含まなかった、広告宣伝費、医師会加入費などの諸経費もここでは予算化します。ケースによっても差がありますが、具体的な金額の目安としては、開業3ヶ月程度の生活費と職員の人件費などの費用200万円、開業後6ヶ月程度の事業の赤字補填費用分400万円程度、それに開業準備にかかわる広告宣伝費、医師会加入費などを含め、

<立ち上げ運転資金に含まれる主なその他の開業所要資金の内容>

3. ビルテナント開業の所要資金計画

一戸建て開業に比べ、ビルテナント開業の場合は土地と建物にかかる費用を大幅に抑えることができますが、オーナー側と賃貸借契約を締結する際に、保証金や敷金などの名目で月額賃料の数ヶ月分のまとまった資金が費用になります。また、

例えば、内装設備工事費用はテナント探しを始める初期の資金計画段階で、洗面台や空調、照明設備なども含め、坪当たり少なくとも20~30万円ほどの予算を見込むことが必要になります。その後、ビルテナント物件候補が見つかり、テナントオーナーとの交渉の段階に入ったら、必ず賃貸借契約前に建築や設備業者と現場で打ち合わせのうえ、不動産業者から提供されたビルの建築図面に基づいて内装設備工事が可能かどうかの確認と、費用が資金計画の予算内に収まっているかどうかをチェックする必要があります。とくにX線機器など大型医療機器の導入を考えているケースでは、電源設備などメーカーとの事前打ち合わせを十分に行っておかないと電源設備の追加改造費用などが加わり、予算オーバーになることもあります。

<所要資金の標準モデルケース:ビルテナント開業>

- 1. テナント保証金 =300万円

- 2. 内装設備工事費 =1500万円

- 3. 医療機器・什器備品 =2000万円

4. 立ち上げ運転資金(広告宣伝・諸費用含む) =700万円

- 合計 4500万円

[2] 資金調達計画

ポイント

所要資金の計画ができあがったら、続いてその必要資金をどこから調達するかという資金調達計画の策定を行います。医院経営には医療法人で行う場合と個人事業として行う場合がありますが、多くの医院開業では、まずは一旦個人事業として開業したうえで、経営面で安定した2~3年後に医療法人へ昇格するケースが多いです。したがって、現実的には法人事業として広く出資金を集めることはできず、個人事業として院長個人の無限責任のもとに資金を集め、開業することになります。

具体的には、

1. 資金調達計画

開業資金を、すべて自分の預貯金でまかなうことができればそれにこしたことはありませんが、開業アンケート調査などでは、多くの勤務医は開業に出せる自己資金が2000万前後という結果で、全体の総所要資金の標準モデルである1億2000万~1億5000万円との間に大きな乖離が生じています。

したがって、開業資金をすべて自己の預貯金でクリアできるケースはきわめて稀で、金融機関からいかに上手に資金を借りるかが最大の課題の一つとなっています。

さらに、医療機器など

このように土地や建物など投資費用が大きくなる一戸建て開業では、金融機関からの融資、リース活用のいずれの方法も、多くのケースで活用されており、開業準備の基礎知識は、資金調達方法を学ぶことといっても過言ではないほど、もっとも重要なテーマになっています。

2. 融資を受けられる金融機関

一口に金融機関といっても国の制度としてある公的金融機関から、街の消費者金融まで多種多様ですが、多くの開業ケースでは福祉・医療機構、国民生活金融公庫のような公的融資制度を優先して検討し、不足分を市中の銀行や信用組合、リース会社からの融資を見込む場合が多いようです。これは、最近、民間の金融機関の貸し出しが慎重になっている一方で、公的な融資制度が比較的融資を受けやすい傾向があり、いわば、公的、民間の合わせ技で開業資金計画を策定しているケースが目立ってきています。

このうち、福祉・医療機構の開業融資制度は、利用できる地域とそうでない地域を診療所の過不足統計で線引きをしているので、

国民生活金融公庫の開業融資制度は、福祉・医療機構と違って、医療機関に限ったものではなく、職種を問わず広く事業の創業、開業を支援する制度です。したがって、福祉・医療機構のような融資対象地域などの制約条件はなく、比較的幅広く融資を受けることができ、多くの開業医がこの制度を利用して資金を調達しています。

この2つの公的融資を柱にすえながら、不足資金分を民間銀行やリース会社へ融資を依頼する枠組みで、まずは資金計画を立案し、具体的に金融機関と公的融資制度を含め交渉していくのが一般的な資金調達の流れです。この段階まできたら、そろそろメイン銀行の候補を絞り込む作業を始める必要があります。

3. 資金調達のケーススタディ

例えば、土地購入費5000万円、建物購入費4000万円(医院部分のみ)、医療機器・什器備品2000万円、立ち上げ運転資金1000万円(広告など諸経費含む)の合計1億2000万円を開業所要資金として見込み、うち自己資金を2000万円とした場合の資金調達計画のケースを考えてみましょう。

この場合、まずはもっとも安全で調達コストもかからない

このような流れで考えれば、問題は手元の1000万円の自己資金で、土地購入費5000万円と建物購入費4000万円の計9000万円と自己資金との差額8000万円を金融機関からの融資で調達できるかがポイントとなり、ここからはケースによってまちまちの厳しい交渉となってきます。実務的には、まずはこの段階で一旦、融資を打診してみるのがいいでしょう。ただし、このケースでは購入予定の土地と建物購入費9000万円に対して自己資金が1000万円なので、自己資金(頭金)比率は約11%ということになり、現在の銀行の融資環境を考慮すると、実際の交渉はかなり厳しいものにならざるを得ません。

もし、銀行から自己資金が足りず、担保が足りないと指摘を受けたら、購入予定以外に別な不動産などの追加の担保を提示するか、あるいは信用保証協会に保証料を支払って保証を取り付けましょう。また、最近はいくつかの金融機関(例えば都市銀行やリース会社)が、出している

このように資金調達計画は、自己資金をスタートとしてリース、公的融資制度、銀行など金融機関という流れで所要資金分の調達先を見積もり、融資申し込みの具体的プランを伝えられる準備を整えることで、万が一、金融機関からの借入れ金額にかかわる月々の返済額が、後述する収支計画に照らし合わせて、過度の負担になっていては倒産するために開業するようなものです。その点をここで十分にチェックしておく必要があります。

したがって、開業するために必要な所要資金計画とその資金をどこから集めるかの資金調達計画の2つを合わせたものが財務諸表の基本的な要素となり、会計用語では貸借対照表(バランスシート)と呼んで、経営状況の健全性を図る重要な資料となっています。すなわち、自己資金に見合わず土地や建物、医療機器に多額の資金を投資する計画では所要資金が増大し、それを借入金でまかなうことになり、資金の需要と供給のバランスは危険な状態になってしまいます。また、必要な投資も行わなければ、厳しい競争を勝ち抜くための選ばれる医院の設備を整えることができません。

[3] 収支計画

ポイント

開業後、患者がどのくらい集まるのか?収入は十分か?費用と利益の見込みは?いつ頃までに経営を安定させることができるか?...は開業希望医にとって最大の関心事です。公定価格である保険診療を中心とする医院では、単価を自由に設定できず、一定以上の患者数の確保が収入面では必要不可欠です。

具体的には統計による診療単価に来院患者数見込みを掛け合わせ収入見込みを立て、また、費用も診療科目別に統計指標があるので、特別な場合を除いてこの経費率を使って自院の支出を見込んで利益を算出します。

1. 医業収入計画

首尾よく開業所要資金を調達でき、スタートを切ることができても、その後の経営の安定には診療にかかわるさまざまな費用を支払い、また、銀行などへ元金と利息をきちんと返済し、さらに、生活費と将来への蓄えを確保しなければなりません。とくに、公定価格の保険診療を中心とする医院経営では一定以上の患者数の確保に依存せざるを得ず、また、患者数が十分に確保できたとしても、過度な費用を支払っていては手元に利益は残りません。

当たり前のことですが、開業前にはこれらのきちんとした収支計画なしに開業準備は始まらないのです。また、融資を行う金融機関側も、たとえ貸し出し金額に対して十分な担保があるからといっても、そもそもの事業計画の妥当性が低かったり、患者数の見込みが甘かったりしては融資に応じてはくれないので、収支見込みの算出方法を正しく理解し、かつ、机上の計算と実態との整合性を見極める力を養うことがリスクの少ない開業には不可欠です。

具体的には、収入のほとんどを医療保険の診療報酬でまかなう医院においては、

このように、診療単価は根拠のある一定の統計数値を用いるため、収入総額は見込むことができる来院患者数で大きく変わってきます。また、診療日も半日休診日をきちんと計算しないと実際よりも診療日数が多くなったりして、銀行などから甘い計画と指摘されることもあります。また、患者数の伸びも、厳しい開業市場を反映して、すぐに十分な患者数が来院するほど楽観的な計画は立てづらい。実際には、おおむね1年~1年半をかけて目標患者数に達するような患者増加推移で計画するのが現実的と言えます。最終的な収支計画は、初年度は1ヶ月単位で患者数に診療科目別の単価を掛け合わせて収入総額を求め、2年目以降は1年単位で計算し、少なくとも向こう5年先までの見込みは計画として示すべきでしょう。

2. 医業費用計画

収入があれば、当然それにともなう費用が発生します。一般的な無床の診療所で医療サービスを提供する限り、医業費用は収入に対して、おおむね診療科目別に一定の値を示すことから、費用計画も収入計画策定の場合に活用したのと同じように、あらかじめ公表されている経営指標の統計データに基づいて算出するのが一般的です。

具体的には、厚生労働省が行う医療経済実態調査による経営指標のうち、収入に対する費用割合を示した「個人立一般診療所1施設当たりの収支額、診療科別(無床)」を活用するとよいでしょう。この統計データ一覧表には、各診療科目の1ヶ月の医業収入に対しての医業費用が平均してどの程度支出されたかが金額と比率で記述してあります。

[4] 利益と資金繰り計画

ポイント

資金計画の最終ステップとして収入から費用を引いた利益計画と実際のお金の流れである資金繰り計画を策定します。ただし、この利益には

①医業収入から医業費用を引いた医業利益

②医院経営のために借りた借入資金に対する支払い利息を経費として差し引いた経常利益

③この経常利益から納税資金や借入元金を差し引いた可処分所得

④可処分所得から住宅ローンなどの生活費を差し引いて次期に残せる繰越金

の4つを算出する必要があります。これらを求めることで、所要資金の予算化の際にあらかじめ積んでおいた立ち上げ運転資金が開業後不足することなく、資金繰りが順調に推移し、手元資金の増加を確認することができます。

1. 利益計画

医業収入と医業費用の見込み計画ができれば、その差額が利益ということになりますが、正確には4つの利益を求める必要があります。

まずは、医業収入から医業費用を引いた①医業利益です。これは本業そのものの利益として理解しやすいですが、この医業利益には銀行などに月々支払う利息費用が含まれていません。とくに、医院経営に必要な資金の借り入れに対する支払利息は経費として計上できることを覚えておき、返済計画で算出しておいた利息の支払い費用を医業利益から差し引き、税金を引かれる前の段階の②経常利益を求めます。

次にこの経常利益に課税されるであろう税額を試算して納税資金として見込んでおきます。この納税資金の算出は、医院開業を最初から医療法人でスタートさせることは少ないので、所得税と住民税、事業税の大きく3つの税額を試算して税引き後の手元資金を算出します。さらに、経常利益の算出時に経費扱いできなかった借入資金に対する元金返済分を計上し、実際に生活費や貯蓄にまわせる③可処分所得の見込みを立て、その可処分所得から生活費や住宅ローンの返済などを支払った後に残る④次期繰越金を算出することで利益計画は完成します。

このように収入から費用、そして、その差額から利益を求めることで、財務諸表でいうところの損益計算書を計画したことになります。この損益予測計算書から、開業後

などをチェックします。

2. 資金繰り計画

資金収支計画では、例えば減価償却費など、実際には支出をともなわないにも関わらず経費で計上されていたり、あるいは保険収入も売上げは立っているが実際の入金の多くは2ヶ月遅れでしか入金されなかったり、実態の現金の流れとの間に差異が生じます。これを補正し、

資金計画策定手順の最初に作った所要資金計画で、開業後数ヶ月間の赤字資金を補い、経営を安定させるために立ち上げ運転資金をあらかじめ準備しておくべきことは説明しましたが、その準備した立ち上げ運転資金が、開業後、実際にどのように増減変動し、資金ショートを起こさずに十分に足りるものかどうかは、この資金繰り計画で確認する必要があります。すなわち、

このように、ケースによって損益分岐点が違えば、あらかじめ準備しておく運転資金も個々のケースごとに違いが生じるので、資金繰り計画で損益分岐点をそれぞれのケースごとに算出し、手元の資金が底をつかないような見込みを確認する必要があります。また、損益計算書では費用として計上されていた減価償却費は実際には開業前に所要資金で支払い済みなので、実際の開業後の費用は発生していません。このように出金をともなわない費用は、資金が残っているので資金繰りでは費用として見なさずに計算します。さらに、保険収入の場合は、窓口の自己負担分以外は名目上の売上収入はあっても、現金は2ヶ月程度入金が遅れるので、その期間、実際の利益と実際のお金の流れの間には乖離が発生します。その乖離を埋めるのも資金繰りなので、その流れもあらかじめ計算しておく必要があります。

診療圏調査

診療圏調査(マーケットリサーチ)とは

ポイント

開業候補地での来院見込患者数を人口統計や受療率データなどを基にして、定性的、定量的に推定するのが「診療圏調査(マーケットリサーチ)」です。診療圏とは、自院に通院してくれる患者が見込まれる地域を設定したもので、自院を中心に円やアメーバ状のエリアとして定めます。とくに自院近く、きわめて来院患者率が高いエリアを「1次診療圏」とし、1次診療圏の外側で患者の来院が見込めるエリアを「2次診療圏」と分けて設定する場合も多いです。具体的には、診療県内の人口に開業する診療科目の受療率を乗じてエリア内の患者総数を算出し、その患者数をエリア内の競合施設数シェアを加味して、自院の推定来院患者数を求めます。

1. 診療圏調査の概況

患者は医院の医療サービスによって健康を支えられますが、その逆に医院経営は患者数によって資金的な面を支えられます。ニーズのないところに事業が成り立つはずがなく、地域の市場性を長期的に見通し、来院患者数の動向を予測することで開業立地の妥当性を確認するのが診療圏調査(マーケットリサーチ)であり、具体的に手順に沿って次の調査に分けられます。

(1) 経営立地概要調査

開業予定地周辺の地理的条件など、全体を俯瞰できるように地図などを購入して視覚化し、人口の分布などの方向感覚と位置関係をイメージできるようにしましょう。また、その地図には、鉄道、バス、幹線道路などの交通条件、また、できれば通勤や通学、買い物など住民の生活動線を調査し、駅や停留所の位置、乗降者数、商店街などの人の流れを左右する要因を記入し、ひと目で全体的な地域特性をデータとして把握できるようにしましょう。

(2) 人口動態調査

人口動態調査として、開業地(予定地)周辺の人口、世帯数、年齢別人口、夜間人口・昼間人口の比率、過去または将来の人口の変動傾向などを調査し、医療マーケットとしての視点を加えることで全体像を把握しましょう。また、できれば、産業別就業者構成(職業別人口構成)などにより、住民のライフスタイルのデータも併せて入手し、開業候補地周辺の住民の横顔をイメージします。

(3) 診療圏の設定

開業候補地の周囲全体から自院の診療圏の設定を行います。この診療圏は、地域性を加味して患者が10~15分以内程度で来院でき、患者の来院確率が高いエリアを1次診療圏とし、その周辺で患者の来院が見込める地域を2次診療圏として設定します。

(4) 診療圏内人口調査

来院患者数を統計的に予測するには診療圏内(1次・2次)の人口を年齢別に把握する必要があります。これらの人口調査は、住民基本台帳など自治体の役所や図書館などで入手することができますが、できれば、昼間と夜間、男女別、年齢階層別データを揃えたいところです。また、専門のコンサルティング業者に依頼すれば、あらかじめ統計ソフトや文献・データがそろっており、速やかに入手できるので利用するのもよいでしょう。

(5) 診療県内の推定患者数調査

厚生労働省から発行されている患者調査報告による受療率を利用して、診療圏内全体で1日に診療所に外来通院するであろう患者総数を年齢階層別、男女別に算出します。受療率データは、厚生労働省が発行する統計書籍に記載されていますが、元データを診療科目別データに加工する準備作業など、若干の専門知識が必要となるので、一般的にコンサルティング業者や医療関連業者、会計事務所などに依頼して入手することが多いです。

(6) 近隣競合医院の調査

次に診療圏内における自院の競合医院を調査しましょう。具体的には、診療圏全体が把握できる地図上に競合が予測される自院と同じ診療科目の医療施設の所在地をプロットします。また、プロットした競合医療施設の内容を詳細に調査し、既存来院患者数の多少、診療時間など、競合医院のサービス内容がわかるリストを作成しましょう。

(7) 自院来院患者数の推定

最後に、診療圏内の患者総数をあらかじめ調査した競合医院でシェアし、その結果を自院の1日当たりの来院患者数として求めます。

上記の手順で診療圏調査を進め、得られた患者見込み数を資金計画に反映して、調査した開業候補地において経営的に採算が合う患者数が十分に確保できる立地であるかどうかの検証を行います。

このように、診療圏調査は開業機能医にとって最終的な立地を判断する材料となり、また、最近では金融機関も融資審査を行う上で重要な審査資料としているので、ほとんどのケースで作成しています。また、この診療圏調査結果は、開業後、計画どおりに見込んだ地域から患者が来ているかどうかについて、実際の来院患者の実績と計画地を比較し、広告のあり方など、経営改善の判断材料としても活用できるので、ぜひとも立地選定時に多少の費用をかけてもきちんとしたものを作成しておくことをお勧めします。

魅力ある医院建築

設計・施工会社の選定と法的規則

ポイント

医院建築は、開業時のもっとも大きな買い物ですので、設計・施工業者の選定には慎重な検討を要します。とくに、細かい部分の工夫や配慮は実績の少ない業者では対応しきれないことが多いので、できれば多くの実績のある業者を選びたいところです。

また、医院建築にはさまざまな法的規制があります。土地購入前やテナント契約前に、ある程度専門家に事前相談しておく必要があります。

1. 依頼時の注意点

どの業者に設計を依頼するかを決める前に、可能であれば開業している医院を見学したり、先輩開業医の体験談を聞いておきましょう。イメージが具体的につかみやすくなり、建物規模や診療設備を決めるのに役立ちます。

設計の依頼先としては、建築設計事務所・建設会社・住宅メーカー等があり、それぞれに特徴があります。時間的に余裕があり、こだわりをもって好みのデザインを作りたいのであれば設計事務所であり、開業計画からアフターサービスまで一括して任せられるという点では建設会社や住宅メーカーに依頼した方が無難でしょう。

2. 医療建築の法的規制

医療建築に関する法規としては、医療法・建築基準法・消防法・各都道府県の条例などがあります。無床医院の場合、法的規制はさほど大きな問題となることは少ないですが、有床診療所を建築する場合は、法上特殊建築物として扱われるために、高い安全性が求められます。階段や廊下の幅、敷地の接道の長さなど、安全上の設備・仕上材などの条件が厳しくなるので、専門家との検討が必要になります。

また、消防法においては建物の規模により消火設備の内容が変わるので注意が必要です。医療法では、各室の面積、X線の防護措置、また患者さんのプライバシーの問題や医薬品の保管についても指導をうけることがあるので、事前に保健所と打合せをする必要があります。

医院建築の設計・デザインのポイント

ポイント

具体的な建築プランニングの第一歩は、敷地のゾーニングです。敷地周辺の環境や特徴を活かし、無駄なく効率的に設計したいところです。

また、医院の外観は院長の人柄や診療方針を表現するいわば看板代わりのものになります。地域性を加味し、好感のもてるデザインにしましょう。

1. 敷地のゾーニング時の注意点

ゾーニングとは、建物と道路の関係、周辺の環境・敷地の見え方などを把握し、医院の出入口、駐車・駐輪場スペース、医師・スタッフのアプローチを考慮して、建物の配置を決め、各室の配置をしていく作業のことです。

(1) 敷地の選定

診療所の敷地は、静寂で自然環境に恵まれたところが望ましく、診療圏の検討、診療科目の特性、法的制限、交通の利便性などを考慮したうえで選定することが重要です。

平面計画

ポイント

平面計画は医療サービスの効率性だけでなく、コミュニケーション、プライバシーの保護など、患者さんの視点からも十分な配慮がなされていなければなりません。

将来にわたって患者さんにとって快適であり、医師、スタッフにとっては使い勝手のいい空間が理想です。

1. 平面計画の注意点

医院建築の機能には、診察室・処置室などの診療スペースと、玄関・受付・待合室などの管理・運営に関わるスペースの2つに分けることができます。

これらのスペースをどのように配置するかが使い勝手のよい建築のポイントになります。患者さんの流れや、スタッフの動線などを配慮して十分に時間をかけシミュレーションしなくてはなりません。

診療方針・科目・敷地の形状などにより、もっとも効率よく、使い勝手のよい配置にしなければなりません。しかし、効率ばかりではなく、待合室など、患者さんが長時間利用する所にはゆとりのあるスペースを設けるなど、配慮も重要なポイントになります。

2. 各室の設計上の注意点

(1) アプローチ・玄関まわり

アプローチは患者が安全に利用できることが大切ですので、段差は極力ない方がよいでしょう。また、明るく、入りやすい工夫も必要です。

(2) トイレ・洗面室

トイレ・洗面室は男女別が望ましいが、スペース的に設置が難しい場合もあるでしょう。ですが、車椅子用のトイレは必ず設置したいところです。

トイレは清潔で機能的であることはもちろんですが、インテリアの工夫などもあるとよいでしょう。

(3) 待合室

患者さんが長くいる場所であるため、ゆったりと待てるよう、明るく開放的な空間にすることが大切です。待合室の注意点としては、椅子のレイアウトは玄関に対面しないこと、患者さん同士の視線が合わないよう工夫することなどが挙げられます。

(4) 受付・事務室

受付は患者さんとの大切な接点の場所です。受付の位置は患者さんにわかりやすい場所にあり、玄関・待合室全体を見渡せる位置が理想的です。

(5) 診察室・処置室

診察室は待合室からなるべく近く、出入口は待合室から直接内部が見えない工夫が必要です。患者出入口にはカーテンではなくドアを設け、診察中の会話が漏れない配慮が必要です。

設備としては、診察室には手洗い、処置室には流しが必要となります。

(6) スタッフルーム

スタッフルームは全体スペースとの兼ね合いで、一番しわ寄せのくる空間ですが、質の高い診療のために、ゆっくりと休める空間が必要です。設備としては、ミニキッチン・冷蔵庫・洗濯機・ロッカーなどが挙げられます。

(7) X線室

X線室は放射線防護のため床・壁・天井に鉛板で区画する必要があります。ドア・開口部についても同様な措置が必要です。

また、室内にカーテンなどで仕切られた患者の更衣するスペースを設けると喜ばれます。

機器・備品の購入

機器・備品の選定購入

ポイント

あらゆる病気に対応する機器・設備を1つの医院で整備するのは効率が悪すぎて、過剰投資になってしまいます。

まずは全体の資金計画から投資できる枠組予算を確定し、自院の診療方針を絞り込んで、その範囲内で機器・設備を整備するよう心がけましょう。

1. 機器・備品導入の基本的な考え方と流れ

医院を建築するにあたって、どういう機器・備品が建築の際に付随してくるのか、医師本人は何を準備しなくてはいけないのか、まずその点が大切です。機器や備品は診療科目によってまちまちなので、参考となる書籍を読むなどしたうえで、細かくリストアップしていきましょう。

重要なのは、診療科目の中心となる機器です。エコーやファイバースコープ、X線など、百万円単位の費用がかかるものについては手持ちの資金に合わせ、購入またはリースの計画を立てていきましょう。

何が何でも一括で揃えるということでなく、順次、計画的にという考え方が大切です。当初はここまでと決め、その後、損益分岐点を超えた時点で、さらに必要となった機器を補っていくという形が望ましく、その機器用に当初計画の段階からスペース的な配慮がされていればベストです。

2. 機器・備品の選定から価格交渉まで

1つの医院であらゆる医療サービスに対応しようとすれば膨大な機器・設備を抱えなければならず、稼働率が悪く、過剰投資になりかねません。一方で、医療人である医師の立場からは「あれも欲しい、これも欲しい」とついつい過剰投資になりがちですが、まずは経営者としての立場で、全体の資金計画から、機器・設備に投資できる総枠予算を確定し、その範囲内で機器・設備を絞り込むことが過剰投資を防ぐコツです。

3. 導入品のリスト化

実際の開業では、高額な医療機器を導入したものの、稼働率が悪く、ほこりをかぶってほとんど利用していないケースも珍しくありません。とくに機器・備品類の必要度の判断基準は

①自院の診療方針・想定患者層に合っているか

②稼働率や採算面を踏まえた上での投資効果や費用対効果、コストパフォーマンスがあるかどうか

③地域の医療ニーズとして必要なものかどうか(他の病医院における設置・所有状況なども考慮)

④キャッシュ・フロー等の経営状況に応じて、購入するかリースにするか

といった点を総合的に考慮して判断します。

4. 予算との整合性確認

購入機器、設備・備品の予算化が組み終わった段階で、全体の事業計画との整合性チェックを行いましょう。ここで全体予算のバランスから過剰投資になっておらず、予算内に収まっていれば実際の購入段階へ進みます。ですが、多くの場合予算を上回るので、そのときは改めて必要度を加味し、購入をあきらめる物を選びます。

また、高額な機器・備品は多くの場合リースを活用して整備していますが、リースは初期投資の必要がない反面、安易な活用に陥りやすいので、利用時には、リースの料率、期間、限度額の有無の確認を行い、かつ開業後の収支計画表のリース費用見込みと整合性のとれた範囲以内に収まっているかを十分にチェックし、過剰リースになって収支を圧迫しないように注意しましょう。

また、少額の減価償却資産(取得価格10万円未満)や一括償却資産(取得価格20万円未満)については、リースを活用するというよりは、金融機関からの融資や自己資金で購入し、減価償却したほうが税務上有利である場合が多いので税理士などにアドバイスを受けながら進めるとよいでしょう。

5. 契約のタイミング

X線装置などの固定式据付医療機器や大型機器を導入する場合は、建築設計士とレイアウトやスペース等の打合せ段階から十分な検討が必要です。できるだけ早い段階で購入予定の医療機器のカタログや平面図、電源や給排水、付帯必要設備の有無などの資料を取り寄せ、使い勝手の良いレイアウトに仕上げることが大切です。

テナント開業の場合は、入居する建物と設備の限られたスペースの中で、医院に必要な機器・設備を準備する必要があるので、契約前には建築設備の専門家を現地に呼んで、天井高、電気容量、床耐荷重、給排水設備などを事前に確認し、整備が可能かどうか必ず打合せを行いましょう。

6. 設置前の注意事項とタイミング

契約した機器・備品は、建設工事の進捗状況に合わせてタイミングよく設置する必要があります。納品設置スケジュールのトラブル防止策として、建築スケジュールと機器・備品納入スケジュールを一体にした、詳細な全体工程表を建築施工業者と作成し、各納入業者に配布することをお勧めします。

開業における税務知識

税務の基礎知識

クリニックの節税ページもご覧ください。

ポイント

開業したら、経営者として税金を事業に伴なう重要な費用と認識し、前向きに対応することが大切です。

例えば、個人開業医は個人事業者として課税されることになるので、確定申告が必要になります。また、職員に支払う給与には所得税がかかりますが、雇い主は職員が負担すべき税金について給与から天引きするかたちで徴収し、それを税務署や市区町村に納める義務があります。

このように、勤務医時代より税務についての知識がより一層必要となります。ここでは税務の基礎知識として病医院に関する税金についてみていきましょう。

1. 個人経営と医療法人

個人及び医療法人に関連する主要な税金は次のように示せます。

所得税・贈与税・相続税は個人の税金で、住民税・事業税・消費税は個人・法人どちらにも課税されます。医療法人には法人税が課税されます。

2. 個人開業医の場合

個人開業医の場合に発生する税金について整理してみましょう。

所得税・住民税

所得税と住民税は、1月1日から12月31日までの1年間に得た所得にかかる暦年課税の税金です。

所得税では所得の種類を利子所得・配当所得・不動産所得・事業所得・給与所得・雑所得・譲渡所得・一時所得・山林所得・退職所得の10種類に区分しています。このうち個人開業医の場合は、事業所得(医業所得)が主たる課税対象となります。

3. 医業所得の計算のしくみ

診療所の所得の大部分は事業所得(医業所得)が占めます。

(1) 収入の範囲

医業収入は、保険診療収入、自由診療収入およびその他の収入に分けられます。

①保険診療収入

保険診療や公費負担医療(老人保健など)の提供により得られる収入のことです。

なお、消費税法の規定で保険診療収入は消費税の非課税収入とされます。

②自由診療収入

保険診療や公費負担医療以外の医療サービスを提供することで得られる収入のことです。労災や公害のほか、国家公務員災害補償法や自動車損害賠償責任保険法にかかる収入がその一例です。このほかでは、自由診療や人間ドックなどの健診サービスによる収入、諸手数料(診断書作成費用、健康診断料、予防接種料など)が含まれます。

③その他の収入

自動販売機収入など、医業には直接関係しないが、医業経営に付随して発生する収入のことです。

実額経費と概算経費の選択

経費の計算は、実際にかかった経費を、単純に合算した額を必要経費とする実額収支による計算が一般的に行われている方法です。

ただし、保険収入に関する必要経費の計算では、もう1つ概算経費による方法が認められています(租税特別措置法26条)。具体的には、医業または歯科業を営んでおり、その年の社会保険診療収入の額が5000万円以下であれば、下表の速算表により算出できる額を概算経費として控除することが認められています。

したがって、実務上は実額経費と概算経費のいずれか有利な方(金額の多い方)を経費とし、所得計算を行えばいいということになります。

4. 医業所得以外の主な所得

医業所得以外の主な所得としては、以下のようなものがあります。

5. 住民税のしくみと計算

住民税は、納税者が税務署に提出した確定申告書を基に、各地方自治体が計算して本人に納税額を通知することになっています。住民税には均等割と所得割があり、均等割は住所または事業所を有するだけで課税され、所得割は課税所得に応じて課税されます。

6. 所得税の申告および納付

個人事業者などの申告義務者が行う確定申告は、毎年2月16日から3月15日(休日の場合は翌月曜日)の期間内に行われることになっています。確定申告書上で1年間の所得金額とそれに対する所得税額を計算し、年税額を確定したうえで予定納税や源泉徴収額との差額を精算します。また、所得税の納付にあたっては全額を一時に一括納付すると負担が大きいため、予定納税という制度が設けられています。

予定納税では、税務署が前年の所得を基準として予定納税基準額の金額の3分の1ずつを3期に分けて納付します。3期目にあたる本来の納期限に確定申告書で確定税額を計算し、すでに納付した1~2期の予定納税額を差し引いて納付します(または還付を受けます)。

7. 消費税

(1) 消費税のしくみ

消費税は、商品の販売やサービスの提供などに対して課される間接税です。消費税を申告納付するのは個人事業者や法人ですが、8%(国税6.3%+地方消費税)の税負担は最終的には消費者が負うことになります。

(2) 消費税の納税義務者

基準期間(個人事業者は前々年、法人は前々事業年度)の課税売上高が1000万を超える事業者は、消費税を納める義務があります。

(3) 消費税の課税期間

課税期間とは、納付する消費税の計算の基礎となる期間のことをいいます。個人事業者は暦年(1~12月)を課税期間とすることになっています。

(4) 消費税の計算方法

消費税の納付税額は、課税売上にかかる消費税から課税仕入にかかる消費税を控除して計算します。

1) 課税売上と非課税売上

課税売上とは、一般的に売上と呼ばれる診療報酬のほか、固定資産の売却にともなう収入などの医業外収入も含めたすべての収入のうち、消費税の課税取引となるものをいいます。診療報酬収入は非課税売上であるため、診療報酬収入が収入の大部分を占める個人経営の医院・診療所は、免税事業者になるケースが多かったのですが、免税事業所の範囲が売上高1000万円以下となったため、今後は消費税にも留意が必要になるでしょう。

2) 課税仕入と非課税仕入

課税仕入とは、課税売上から控除される仕入原価および経費のことをいいます。

3) 原則課税と簡易課税

消費税の算出方法には原則課税と簡易課税があります。

①原則課税

原則課税による消費税額の計算は、次の算式により行います。

A: 課税売上にかかわる消費税額

B: 仕入れにかかわる消費税額

C: 売上げ返品等にかかる消費税額

D: 貸し倒れにかかわる消費税額

②簡易課税

納税期間の課税売上が5000万円以下の場合、「簡易課税の選択届出書」を所轄の税務署長に提出し、課税売上高に一定のみなし仕入率を乗じて納付消費税額を計算する方法を選択できます。

簡易課税の仕入れにかかわる税額の計算では、各事業別にみなし仕入率を定めている。納税額は、下記の算式で計算されます。

医業のみなし仕入率は50%となります。

(5) 申告および納税

個人事業者である課税事業者は、課税期間の翌年の3月末までに確定申告書を提出することになっています。当該確定申告書の提出期限までに消費税額を納付します。なお、法人である課税事業者は、事業年度終了の日から2ヶ月以内に申告・納付することになっています。

8. 事業税

(1) 事業税のしくみ

事業税は、事業から生じた所得に対して各都道府県が課税する地方税です。

(2) 個人開業医と事業税

①課税標準

事業税は、第1種(商工業など)、第2種(農業など)、第3種(自由業)に業種区分して異なる税額が計算されます。保険診療に関する所得は事業税では非課税所得とされており、自由診療やその他所得に関する所得が課税対象となります。

②税率

医業は第3種に該当し、税率は5%です。

③申告および納付

事業税の申告は所得税の申告をもって事業税の申告に代えることとなっています。

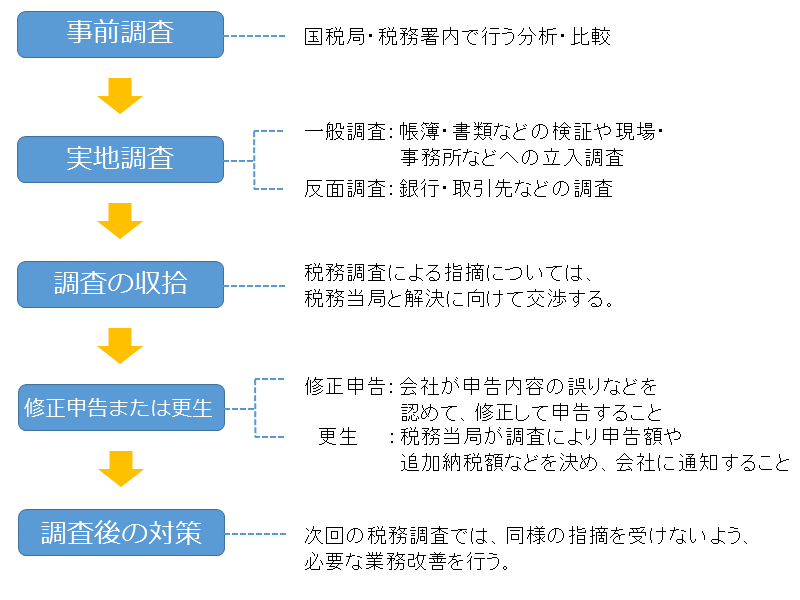

9. 税務調査

(1) 税務調査とは

税務調査とは、納税者によって計算された課税標準や税額などが、適法に算出されたものであるかどうかを調査するものです。

具体的には、税務調査は、その課税標準や税額などを計算した会社の担当者に質問したり、帳簿書類その他の物件を検査するほか、この会者と取引関係にあると認められる第三者に対しても、同じように質問し、検査することにより行われます。

(2) 税務調査の流れ

税務調査は通常、下表のように行われています。

(3) 税務調査への対応

税務調査は、税務署が申告内容の確認にくるものであると考え、事前に必要資料の準備をしておくことが大切です。

広告戦略と集患施策

広告戦略

ポイント

医療機関の広告手法としては、野立ての看板や電柱広告、電話帳などさまざまなものがあり、各手法の特徴を踏まえて、自院の診療科目や開業地に合った方法を選択する必要があります。

なお、医療機関が広告できる項目は、医療法および厚生労働省告示などで規制されているので注意が必要です。

1. 広告宣伝方法とその特徴

開業準備の段階では、開業前の月々の広告掲載費用に加え、新規の広告媒体の制作費用がかかります。初年度の費用は2年目以降の広告費の二倍程度の費用がかかると見込んで、立ち上げ時の所要資金計画に盛り込み、あらかじめ予算化しておくことが必要です。

さらに、開業後の患者行動は、看板やチラシなどのマス媒体から徐々に口コミなどに変化していくので、初年度は少し多めの広告を投入し、自院の存在をアピールした後に、2年目からは医院名の浸透度に応じて広告予算を絞り込むといいでしょう。

医院における広告・宣伝方法と特徴、欠点は以下のようになっています。

(1) 電柱広告

電柱広告のメリットはなんといっても数多く、広い地域に医院の存在を面的かつ継続的にPRできることにあります。さらに、医院の位置や道順を患者に示す道案内役としても活かせます。

(2) 駅看板

日本全国、駅の看板の多くが医療機関の広告で占められているように、医院広告の主力となっているのが駅看板です。よい位置の看板ほど空きが無いので、まずは自院の最寄り駅と地域で通勤通学客がもっとも利用する基幹駅から空き看板を探して検討してみましょう。

(3) 電話帳(タウンページ)

インターネット時代においても、電話帳による来院患者は意外に多く、とくに高齢者は電話帳を頼りにしがちです。ただ、電話帳の掲載チャンスは年1回しかないので、開業が決まったら、電話帳の巻末にある申込み先に電話をかけ、次回掲載申し込み締め切り日を確認しましょう。また、メンタルクリニックや泌尿器科、産婦人科など、診療圏が広く、じっくりと看板などを見づらい診療科目の開業では、電話帳が広告の中心的存在になるので、早めに問い合わせておきましょう。

(4) 地域版医療マップ/住居地図への広告掲載

小学校の学区単位で発行される地域板の医療マップや、地域地図への広告掲載の広告効果は大きいのですが、公共性の強い媒体であるため、とくに自院だけ目立つ広告が難しくなっています。

(5) 野立看板

車社会においては、野立看板の広告効果は侮れません。特に地方や郊外のベッドタウンでは車が主要な移動手段となっているので、道案内的に主要な交差点に野立看板を計画性をもって配置するのは効果的といえます。

(6) 電車・バス広告

車内・車外の額面広告なども一般的によく活用する広告手段です。電車やバス会社指定の代理店にバス路線や駅ごとに比較した乗降客数のデータの提出を依頼し、人の流れに応じた効果的な路線を選んで掲載を検討してみましょう。

(7) ポスティング/新聞折込チラシ

ポスティングや新聞折込チラシは、すでに多くの他業種で活用されている人気の広告手法であり、配布地域を限定して迅速かつ集中的に投入できるメリットがあります。

(8) 内覧会

開業直前に医院の内覧会を行い、地域住民へ開業をアピールするのは効果的な手法です。この内覧会は、院長が行うよりは建築業者が医院建築を内覧してもらう目的で主催し、併せて医院側の広告効果をねらう場合が多いです。地域住民にとっては、施設内の様子を見ることができ、また、院長とも面識が持てるので、開業後すぐに安心して来院できるメリットが大きいです。

(9) インターネットホームページ

今日、医療広告の中心的な存在になっているのがインターネットによる広告です。ホームページによる医院広告は、法的に医療法による広告規制に該当せず、自由な内容を掲載できます。したがって、院長の治療方針や他の医療機関との違いなど、一般広告ではできない情報も患者へ提供することができます。

電子メールを使って簡単な健康相談にも応じ、患者の信頼を得ている医院も多いでしょう。

集患施策

ポイント

医院開業で患者を集めるために、施設間の連携と相互の患者紹介が重要です。さらに、病状説明なども、ちょっとした工夫と気遣いが評判の良し悪しにつながります。

診療時間の設定や、受付応対の接遇マナー教育など、開業前1~2ヶ月間の準備が開業後の運命を決める大事な期間となります。

1. 病医院同士の連携

病院経営にとって急性期、慢性期の機能分化が進み、外来機能から入院機能中心に進む時代では、生き残りのためには

このような環境の中で医院開業時には連携を太くすべき後方病院をどこにするかは重要な経営戦略として慎重に検討する必要があるでしょう。具体的には、後方病院の地域連携室と連絡をとり、その病院の経営方針や医療設備の充実度、実績がどの程度あるのかなどの資料の提供を求めることから適切なデータに基づく連携を構築していきたい。

患者が紹介時に求めるのは、病院と医院をたらい回しにされることなく、ちゃんと納得するまで責任をもってくれるかどうかであり、どの病院を紹介してもらうか、その病院のどの医者を紹介してくれたかが問題となります。さらに、「紹介先の先生とは常に連絡をとりあっていますから、何か不安になることがあればいつでも私に連絡してください」というようにホームドクターとして自らの位置づけを明確にしておくことも大切です。

また、開業医相互の横の連携も併せて強化し、患者の満足度をアップさせていきましょう。地域の医師会で相互のつながりを積極的にもち、独自のネットワークを構築することによって専門性の高い医療サービスを提供していきたいところです。とくに診療所間の連携は、個人的なコミュニケーション能力によるところが大きく、常日頃からの地域開業医との付き合いを良好に保ちながら、相互に共存できる関係を地域でつくりあげることが安定した経営基盤につながります。

2. 患者ニーズに合わせた診療時間

診療時間の微妙な違いで医院経営の収益に意外なほど差が出ることはよくあります。例えば、最寄り駅の電車の時刻が診察時間より少し遅くなっていて受付時間に間に合わなかったり、お昼休みに来院したくてもちょうど12時に受付を閉めていたり...などのケースがあります。

休診日の設定も多様化が進んでおり、都心では日曜・祭日をメインの診療日とする開業スタイルもみかけます。お決まりのパターンで土曜や木曜の午後は休診などと設定している時代ではなくなりつつあります。

このように地域ニーズに合った診療時間帯を設定するには、

ただし、これらの診察時間の設定には、地元医師会のルールを意識する必要があったり、スタッフの勤務時間の調整の問題が障害になる場合があります。とくに遅い時間帯の勤務は、常勤職員の勤務時間が法定労働時間を超え、割増手当の対象となり、せっかくの増患策がかえって高コストをまねきかねません。また、患者数の確保を急ぐあまり、開業当初から、ただいたずらに過剰に長い診察時間を設定するのは長い目で見ると必ずしもいいとはいえません。一旦診療時間を長くすると、患者サービスの視点から、短縮するのはなかなか難しいでしょう。

当事務所に依頼すべき理由

費用は税務顧問料の前倒しのみ

医療開業コンサルタントはリベートをもらっていることがほとんどであり、実質的に相当なコストを払っていることになります。当事務所では税務顧問料の前倒し(

開業に関することはフルサポート!

高い専門知識を持った専門家が、最後までサポートいたします。

中立の立場から各種業者をドクターと一緒に選択

最も良い業者を選べて、かつ当事務所はリベートをいただきません。